Remarques générales

L’Autorité de régulation des communications électroniques, des postes et de la distribution de la presse publie les résultats de l’enquête annuelle 2023 menée sur les marchés des activités postales et des activités connexes. Cette enquête est conduite auprès des opérateurs autorisés au 31 décembre 2023 et des opérateurs des marchés non soumis à autorisation pour la publicité non adressée.

En outre, le règlement n°2018/644 du Parlement européen et du Conseil relatif aux services de livraison transfrontière de colis a donné de nouvelles compétences aux États membres. Depuis 2018, il permet, entre autres, la collecte d'informations à caractère statistique auprès des opérateurs lorsque ceux-ci emploient au moins 50 salariés ou qu’ils sont présents dans plus d'un État membre. En conséquence, le périmètre de certains indicateurs présents dans cette publication a évolué en 2019. Auparavant présentés sur le seul champ des opérateurs autorisés au titre de la distribution de courrier, les indicateurs incluent également l’activité des opérateurs de colis. Cette modification de périmètre concerne :

- les flux et revenus issus de la distribution de colis domestiques (c’est-à-dire en provenance et distribués en France), importés et exportés, quelle que soit la nature du colis (colis ordinaire, remis contre signature, express, petits paquets) ;

- le nombre de salariés employés par les opérateurs ;

- les investissements réalisés par ces opérateurs.

Cette étude mentionne également les flux de presse distribués par portage. Les données quantitatives présentées sont issues de l’observatoire de l’Alliance pour les Chiffres de la Presse et des Médias (ACPM).

L’ensemble des données présentées sont disponibles en open data sur la plateforme ouverte des données publiques françaises : https://www.data.gouv.fr/fr/datasets/observatoire-du-courrier-et-du-colis/. En particulier, les indicateurs relatifs au marché du colis sont disponibles sur l’ancien périmètre (opérateurs autorisés) jusqu’en 2018 et sur le nouveau périmètre (opérateurs autorisés et opérateurs de colis) à partir de 2017.

Ruptures de séries

- En 2019, en raison de l’élargissement du périmètre des opérateurs interrogés (voir ci-dessus), les indicateurs de colis, d’emploi et d’investissements font l’objet d’un changement de périmètre. Afin d’éviter une rupture de séries sur les années récentes, les données sont présentées à périmètre constant, c’est-à-dire sur le champ des opérateurs autorisés et des opérateurs de colis à partir de 2017.

- En 2017, une meilleure prise en compte des colis contenant des petits objets (ou petits paquets) a entraîné une réaffectation d’une partie de ces objets et des revenus associés des envois de correspondance vers les colis. Cette réaffectation concerne les petits paquets importés et exportés. Cette modification de périmètre a principalement conduit à un transfert de flux et de revenus des rubriques « envois de correspondance » vers les rubriques « colis ». Afin d’éviter une rupture de séries sur les années récentes, les données sont présentées à périmètre constant, c’est-à-dire après réaffectation de ces petits paquets sur la période allant de 2014 à 2021.

Synthèse

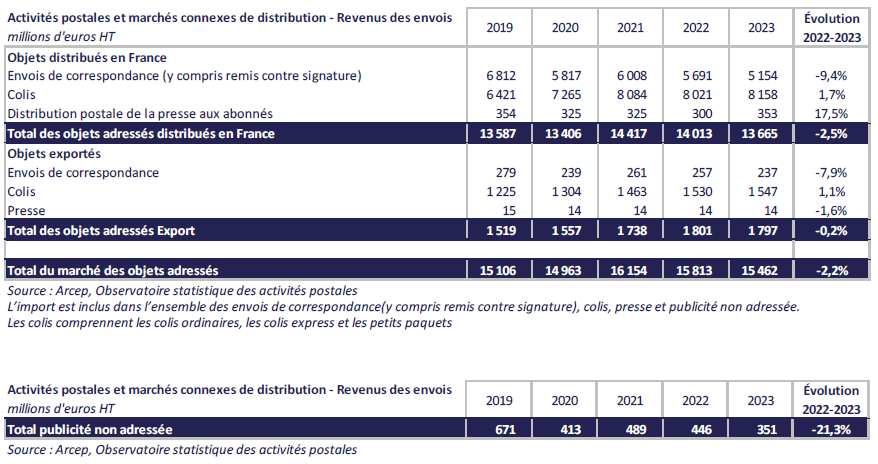

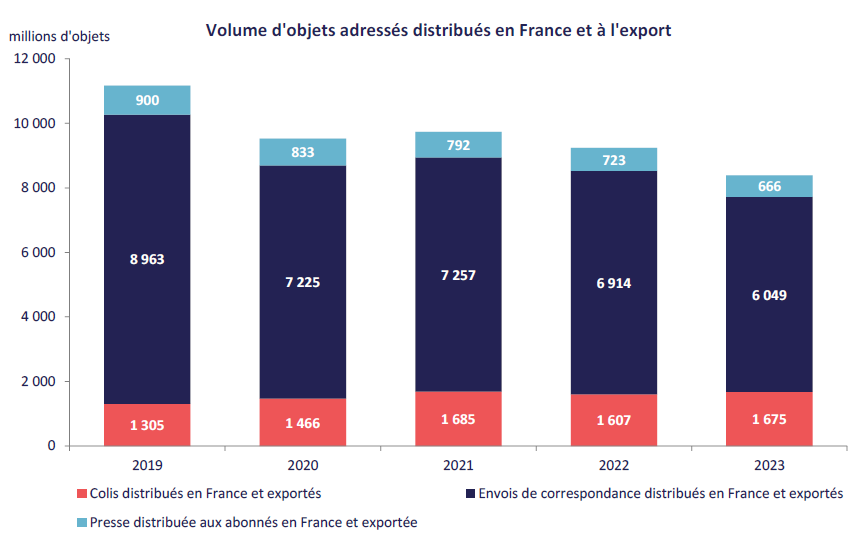

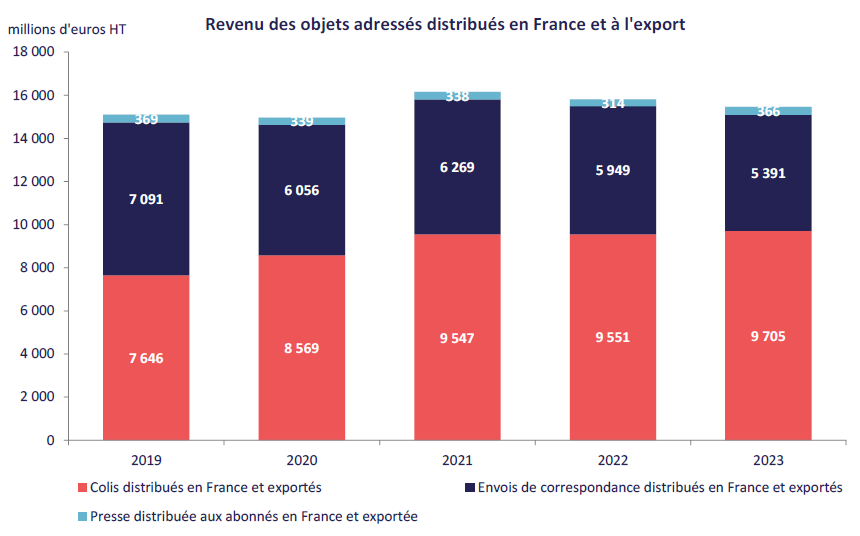

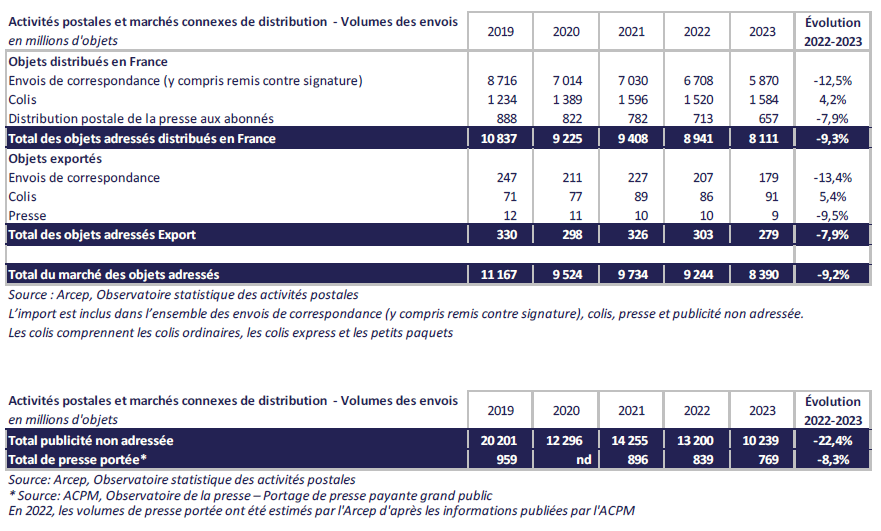

En 2023, 8,4 milliards d’objets adressés (plis, colis, presse par circuit postal) ont été distribués en France ou exportés, pour un revenu s’élevant à 15,5 milliards d’euros hors taxes. En repli d’environ 9 % par rapport à 2022, le volume d’objets adressés diminue à un rythme sensiblement supérieur à l’année précédente. Cette baisse s’inscrit dans la continuité de la réduction structurelle des flux postaux engagée depuis plus de quinze ans. Le revenu généré par l’envoi et la distribution des objets adressés, qui suivait une tendance haussière jusqu’en 2021 porté par le marché du colis, diminue pour la deuxième année consécutive, enregistrant une baisse de 2,2 %.

Le marché du colis progresse à nouveau

Le marché du colis avait diminué pour la première fois en 2022[1] (-5 % en un an), alors que ce marché enregistrait une croissance annuelle moyenne de 11 % entre 2017 et 2021. En 2023, les envois de colis distribués en France et exportés augmentent de 4,3 % en un an, et s’élèvent à 1,7 milliard. En 2022, le marché du colis avait notamment pâti d’un environnement économique défavorable lié pour partie à la reprise de la crise sanitaire en Chine. Les flux de colis domestiques retrouvent, en 2023, une dynamique positive (+3,7 % en un an). Cette hausse est plus soutenue s’agissant des envois destinés à l’export (+5,4 %) et des colis importés (+5,8 % en un an). Le nombre de colis distribués en France et exportés reste toutefois à un niveau inférieur à 2021, année durant laquelle la croissance avait atteint +15 %.

Le revenu issu de la distribution des colis en France et à l’export augmente également, de +1,6 % en un an. S’élevant à 9,7 milliards d’euros HT, il représente en 2023 près des deux tiers du revenu généré par les activités de distribution des objets adressés.

Les envois de courrier et de presse poursuivent leur baisse tendancielle, tandis que les flux de publicité non adressée chutent fortement

Le nombre d’envois de correspondance distribués en France et exportés s’élève à 6,0 milliards en 2023. En repli de 12,5 %, ce trafic diminue à un rythme supérieur à 2022 pour partie en raison de la distribution des courriers électoraux cette année-là. La mise en place par La Poste de la « nouvelle gamme courrier » a par ailleurs réorienté les délais de distribution à trois jours : 98,2 % des envois de correspondance ont été distribués en J+3 en 2023, contre 73,4 % un an plus tôt. Le revenuprovenant de la distribution de courrier diminue quant à lui de 9,4 % en un an. Cette baisse est partiellement contenue par les augmentations tarifaires intervenues en 2023 sur une partie des produits relevant du service universel.

Les flux de presse distribuée par circuit postal, qui connaissent également une baisse endémique, diminuent de 7,9 % en un an (+1 point par rapport à 2022). Cette contraction s’accompagne toutefois d’une hausse de 2,2 % du revenu généré par cette activité[2], en particulier en raison de la suppression de tarifs spécifiques réservés aux titres de presse d’information politique et générale (PIPG), aux quotidiens à faibles ressources publicitaires (QFRP) et à faible ressources de petites annonces (QFRA)[3].

Le marché de la publicité non adressée diminue de 22,4 % en volume en 2023. En fort repli depuis 2020, il représente 10,2 milliards d’objets, soit près de deux fois moins qu’en 2019. Le revenu afférent à la publicité non adressée, 351 millions d’euros HT, diminue conjointement de 21,3 %. Cette contraction s’est amplifiée en 2023. Elle intervient alors que le dispositif Oui Pub est expérimenté sur quatorze territoires en France. Ce dispositif vise à ce que seuls les habitants ayant donné leur accord reçoivent ce type de publicité[4].

[1] La collecte de données auprès des opérateurs de colis a été réalisée pour la première fois au titre de l’année 2017

[2] Après compensation des coûts de la mission de service public des transports de presse. La mission de service public de transport de la presse consiste à distribuer, 6 jours sur 7, sur tout le territoire national, avec un très haut niveau de qualité de service, la presse agréée par la commission paritaire des publications et agences de presse. En contrepartie de cette mission, La Poste reçoit une compensation de l’État.

Les volumes

Les revenus