Synthèse

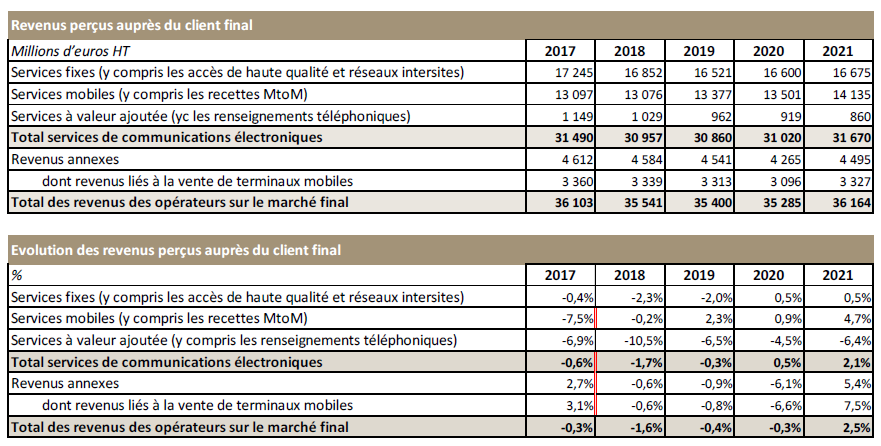

Le revenu des opérateurs de services de communications électroniques (36,2 milliards d’euros HT) augmente de 2,5 % en un an en 2021, après dix années de recul, sous l’impulsion d’un marché grand public dynamique.

Le revenu des services mobiles enregistre une nette amélioration de sa croissance après une année 2020 marquée par la baisse des usages à l’étranger liée aux restrictions de déplacement au début la crise sanitaire : + 5 % en 2021 après + 0,8 % en 2020 et + 2,5 % un an auparavant. Sur le marché grand public, la croissance de ce revenu progresse de 2 points par rapport à la période qui a précédé la crise sanitaire pour atteindre + 6 % en 2021. Sur le marché des entreprises, le revenu se stabilise en 2021 après sept années de baisses consécutives. En outre, le revenu lié à la vente des terminaux, qui avait chuté de 7 % en un an en 2020, en raison de la fermeture des points de vente au cours du deuxième trimestre 2020, progresse de 7% en un an,retrouvant le niveau de 2019. Enfin, cette progression du revenu des opérateurs s’explique également par la poursuite de la croissance du revenu des services fixes entamée en 2020 (+ 0,5 % en un an en 2020 et 2021 après dix années de baisse continue), et en particulier grâce à un regain de croissance du revenu lié à la vente des abonnements à haut et très haut débit sur le marché grand public (+ 4 % en un an en 2021 après + 3 % en 2020 et deux années de stabilité). Sur le marché des entreprises, le revenu lié à la vente des accès haut et très haut débit sur réseaux fixes, 4,7 milliards d’euros HT en 2021, progresse de + 0,7 % en un an pour la troisième année consécutive.

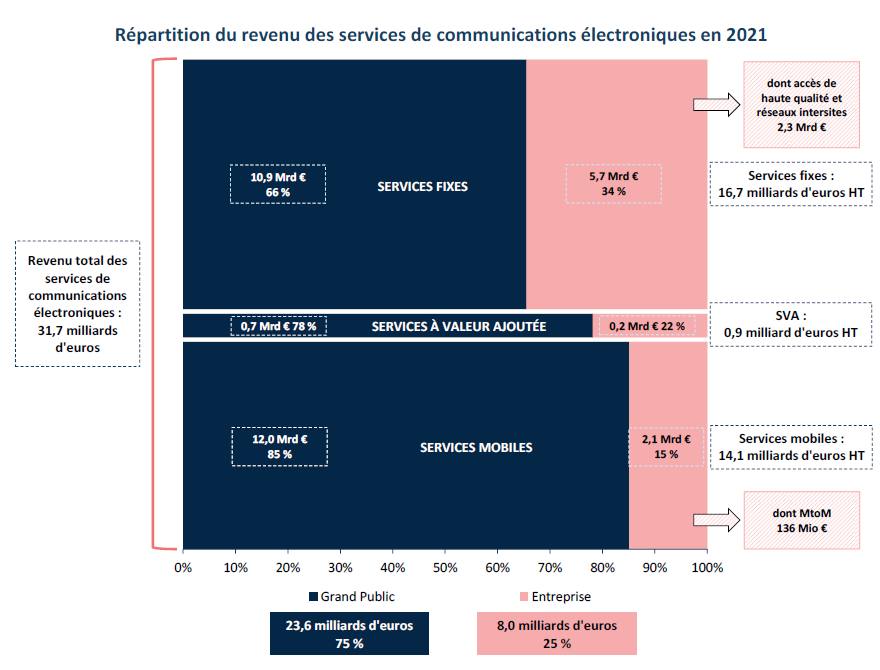

Au total, le revenu des services fixes et mobiles (y compris les services à valeur ajoutée) enregistre, sur le marché résidentiel, un doublement de sa croissance pour la deuxième année consécutive (23,5 milliards d’euros HT, + 4 % en un an en 2021), tandis qu’il continue de diminuer sur le marché entreprise principalement en raison du recul du revenu lié au service téléphonique bas débit (- 16 %), ce dernier représentant 19 % du revenu des services fixes perçu auprès des entreprises (contre 6 % pour les résidentiels). Cependant, le recul de ce revenu est moins marqué en 2021 (8,1 milliards d’euros HT, - 2 % en 2021 après trois années à - 3 %) en raison de la stabilisation du revenu des services mobiles et de celui des réseaux intersites.

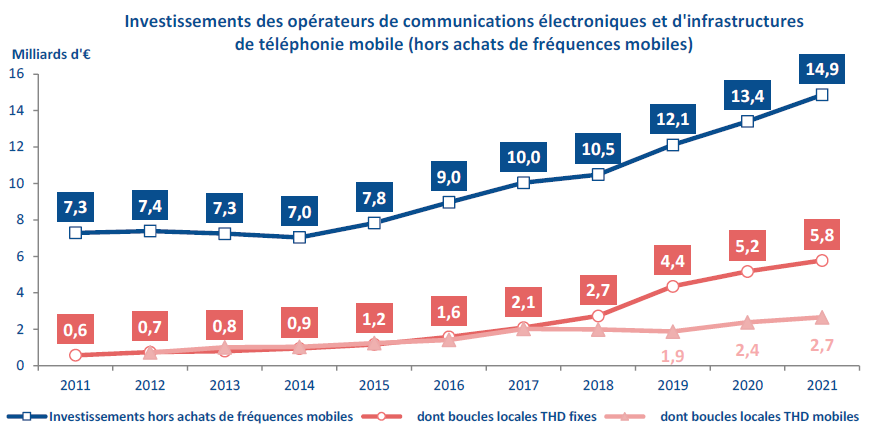

Le montant des investissements, hors achats de fréquences, progresse à un rythme toujours élevé avec + 1,5 milliard d’euros en 2021.

Sur les 15,5 milliards d’euros investis, 664 millions d’euros proviennent de l’achat de fréquences dans les bandes 900 MHz, 1800 MHz et 2,1 GHz. Les investissements représentent ainsi, hors achats de fréquences, 14,9 milliards d’euros, soit une progression élevée de 1,5 milliard d’euros en un an (+ 10,9 % en un an)

Les déploiements dans les boucles locales fixes et mobiles à très haut débit représentent 8,4 milliards d’euros, un accroissement de 890 millions d’euros en un an. Cet accroissement annuel est porté à la fois par laprogression des montants investis dans lesdéploiements des boucles locales fixes très haut débit, et notamment celles en fibre optique de bout en bout, avec + 605 millions d’euros en un an, et également par celle des investissements dans les boucles locales mobiles à très haut débit dont la croissance se poursuit pour la deuxième année consécutive (+ 285 millions d’euros en 2021), portés par le déploiement des boucles locales 5G.

Depuis 2013, le nombre de salariés employés directement par les opérateurs (environ 98 000 au 31 décembre 2021) diminue à un rythme compris entre 3 000 et 4 000 par an (- 4 000 en 2021).

Pour plus de détail sur le marché des entreprises, voir la publication de l’Arcep « Le marché des services de communications électroniques en ENTREPRISE (pdf - 0.96Mo) »

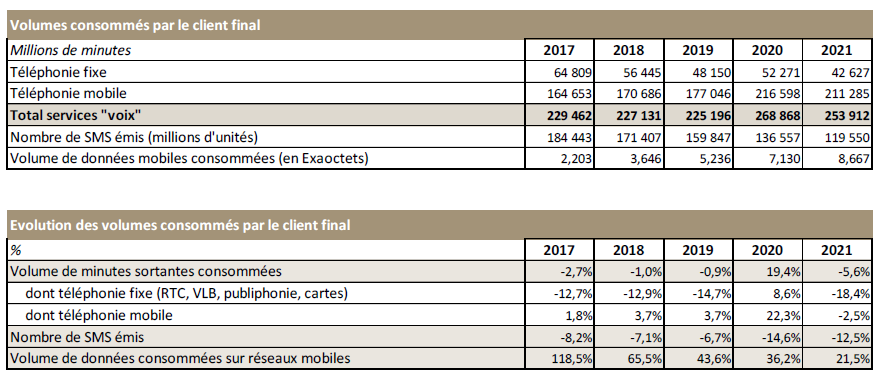

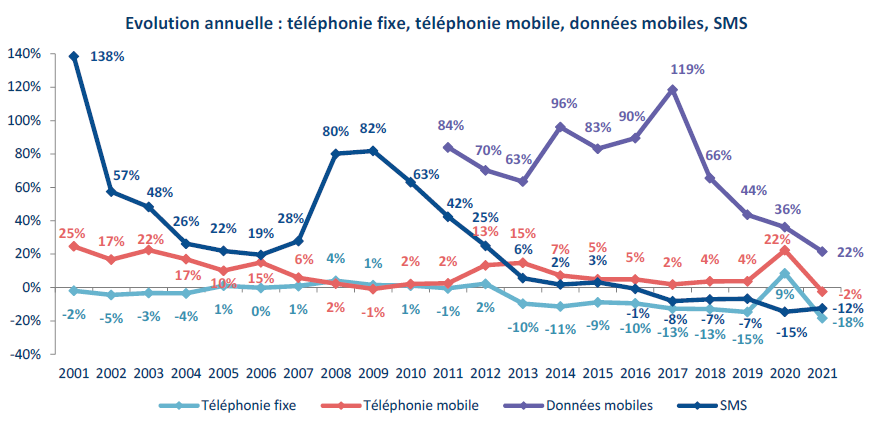

Contrairement au segment entreprise, l’effet de la crise sanitaire est encore perceptible sur les usages vocaux de la clientèle grand public.

La consommation vocale depuis les réseaux fixes et mobiles, 269 milliards de minutes en 2021, diminue à nouveau, de près de - 6 % en un an, après une année de croissance record de + 19 %,conséquence de la crise sanitaire.

En 2020, les entreprises comme les particuliers ont fortement augmenté leur usage des communications vocales, en particulier sur les réseaux mobiles. Si cet usage tend à revenir à la normale au sein de la clientèle entreprise (3h40 en moyenne par mois par forfait), la consommation moyenne des particuliers s’est maintenue en 2021 à un niveau élevé : 4h12 par mois pour les détenteurs de forfaits (‑ 11 minutes en un an), contre 3h38 en 2019. Sur les réseaux fixes, la croissance avait été plus modérée en 2020. La consommation moyenne de la clientèle grand public sur ces réseaux diminue en 2021 davantage qu’elle n’avait augmenté en 2020 : ‑ 26 minutes, soit 1h22 en moyenne par mois. La consommation vocale des entreprises diminue de manière régulière depuis dix ans, pour s’établir à 2h15 en moyenne par mois en 2021 (‑ 2 minutes en un an). Alors que la part du volume de communications vocales des particuliers sur le réseau téléphonique commuté (RTC) n’est plus que de 11 %, celle des entreprises conserve un niveau élevé de 30 % bien qu’en retrait de 6 points en un an, en raison d’une proportion encore élevée d’entreprises équipées d’abonnements RTC (45 %). Les entreprises génèrent ainsi près de la moitié du trafic total sur ces lignes.

L’usage des SMS s’était au contraire fortement réduit durant la crise sanitaire, quel que soit le type de clientèle. Cette tendance perdure en 2021 : le nombre moyen d’envois s’établit à154 messages par mois pour les particuliers (‑ 24 messages en un an). Les entreprises, dont la consommation moyenne était stable jusqu’en 2019, ont également réduit leur usage : ‑ 11 messages en un an, soit 66 messages émis par mois. S’agissant de la consommation de données mobiles, la croissance se poursuit à un rythme soutenu, mais plus modéré en ce qui concerne la clientèle des entreprises. Le volume moyen de données consommées sur les réseaux mobiles par les particuliers augmente de 20 % en 2021 pour atteindre 10,5 Go par mois, tandis que celui des entreprises s’est accru de 5,5 % (contre + 28 % en 2020) et s’établit à 4,4 Go par mois.

Fortement affectés par la réduction des déplacements à l’étranger en 2020, les usages en roaming out ont repris en 2021 : + 15 % pour les communications vocales rattrapant ainsi la baisse survenue un an plus tôt, + 49 % pour le trafic de données, qui avaient diminué de 16 % en 2020, et + 6 % pour les SMS qui, après avoir chuté de moitié en 2020, conservent un niveau particulièrement bas.

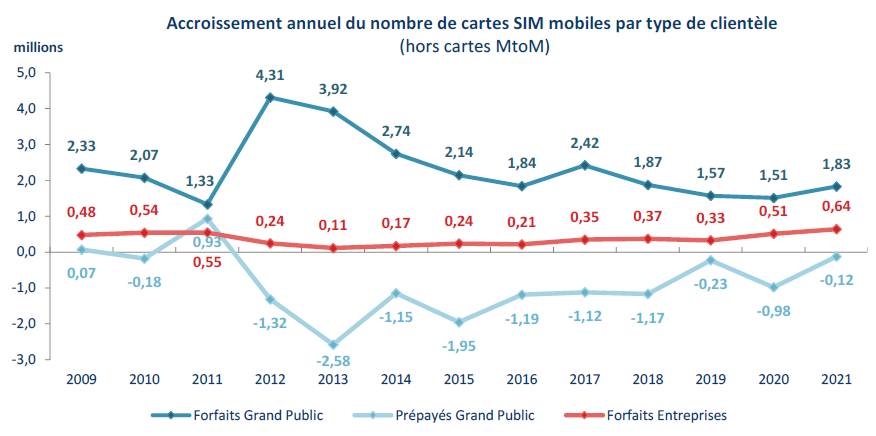

L’adoption par les entreprises d’abonnements téléphoniques mobiles continue son exceptionnelle ascension.

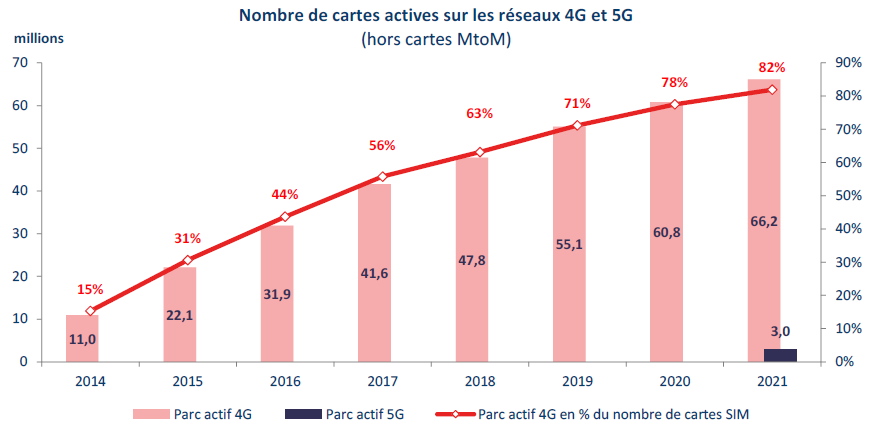

Le nombre de forfaits mobiles en service continue d’augmenter entre + 3 % et + 4 % par an depuis 2015, tandis que le nombre de cartes prépayées, qui avait été fortement affecté par la crise sanitaire (- 11 % en un an), retrouve un niveau de contraction similaire à 2019 (- 2 %). Sur le segment des entreprises, le rythme de croissance est en nette accélération depuis 2020 probablement en raison de la hausse du recours au télétravail ces dernières années : + 640 000 forfaits en un an après + 500 000 contre environ + 350 000 les trois années précédentes. Au total, 10,6 millions de lignes mobiles entreprises sont en service en 2021. Le segment grand public enregistre un regain de croissance en 2021 (+ 1,8 million en un an contre + 1,5 million en 2020). Au total, 80,8 millions de cartes SIM sont en service en France au 31 décembre 2021, dont neuf cartes sur dix sont des forfaits (73,0 millions), et plus de huit cartes sur dix sont actives sur les réseaux 4G (66,2 millions, + 5,4 millions en un an). En outre, en métropole, un peu moins de 4 % des cartes ont utilisé les réseaux 5G au cours des trois derniers mois de l’année 2021. En matière de dépenses en services mobiles, la facture moyenne mensuelle des entreprises (16,2 euros HT pour un forfait) continue de diminuer (- 6 % en un an en 2021), et est désormais pratiquement équivalente à celle d’un détenteur de forfait grand public (15,7 euros HT, + 3 %).

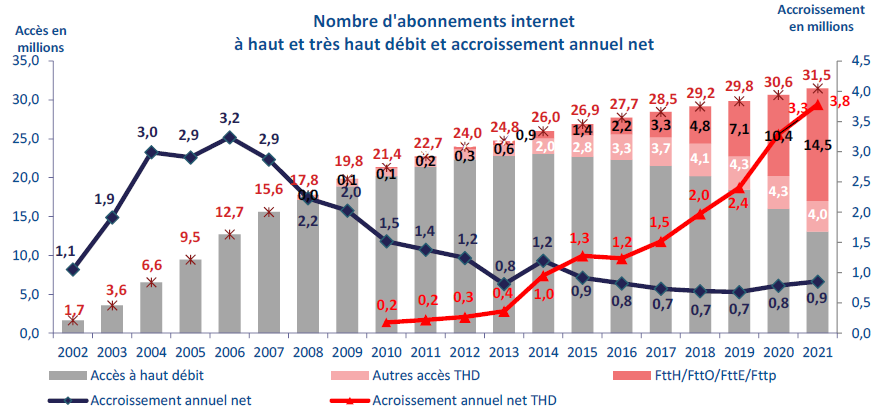

Sur le marché des services fixes, les clients résidentiels sont majoritairement abonnés au très haut débit pour accéder à internet depuis leur domicile.

Depuis 2015, les consommateurs s’abonnent majoritairement aux offres d’accès à internet à très haut débit. Depuis 2020, la croissance annuelle de ces accès à très haut débit est intégralement portée par celle des abonnements en fibre optique de bout en bout : 14,5 millions, soit + 4,1 millions en un an en 2021, composés de + 3,6 millions d’accès grand public et de + 220 000 d’accès entreprise. La proportion de cette technologie dans le total des accès internet très haut débit est désormais pratiquement équivalente pour les deux types de clientèle : 79 % pour la clientèle grand public (+ 8 points en un an) et 76 % pour la clientèle entreprise (+ 7 points). Au total, le nombre d’accès internet à haut et très haut débit souscrits par la clientèle des entreprises s’élève à 2,1 millions. En croissance de + 2 % en un an, il augmente à un rythme légèrement inférieur à celui des particuliers (29,4 millions, + 3 %). La France compte ainsi 31,5 millions d’accès à internet à haut et très haut débit en 2021, dont 59 % sont à très haut débit, (18,4 millions) contre 13,1 millions d’accès à haut débit, en particulier de technologie DSL (39 %, soit - 11 points en un an).

En moyenne, une entreprise dépense 96 euros HT par mois pour un accès internet à haut ou à très haut débit, soit trois fois plus qu’un particulier, et 335 euros HT si elle souscrit une offre plus élaborée notamment en termes de fonctionnalité, de qualité de service, ou qui lui permet de raccorder plusieurs de ses sites.

Sur le marché de la téléphonie fixe, les entreprises sont désormais majoritairement équipées d’abonnements téléphoniques en voix sur large bande. Ces derniers progressent entre+ 5 % à + 8 % depuis 2016, et s’élèvent à 4,1 millions de canaux fin 2021. Parallèlement, les abonnements téléphoniques RTC continuent de diminuer quel que soit le type de clientèle, à un rythme d’environ - 15 % en un an en 2021. Sur un total de 38,1 millions d’abonnements, huit sur dix sont souscrits par les résidentiels, dont une majorité en voix sur large bande (28,1 millions, + 3 % en 2021).

Remarques générales

1. Ruptures de séries

- En 2018, l’application, à partir du 1er janvier 2018, de la nouvelle norme comptable IFRS 15 a entraîné une rupture de séries dans les revenus des services mobiles et des terminaux mobiles. La partie liée au remboursement des terminaux est désormais enregistrée comptablement en totalité à la date de son achat par le client, dans les revenus des terminaux. Auparavant, ce montant (la « subvention opérateur ») était facturé au travers de l’abonnement mensuel du client pour la période d’engagement. Afin d’évaluer les évolutions entre 2017 et 2018, sur un périmètre comparable, les revenus mobiles de l’année 2017 sont également présentés dans la présente publication selon la nouvelle norme comptable IFRS 15. Pour plus d’informations, se reporter à l’annexe 2.2.

- En 2015, l’allocation du revenu des forfaits mobiles dits « bundlés » (voix+data) entre les différents services a été supprimée. Auparavant, il s’agissait principalement de segmenter le revenu total entre les services vocaux classiques et les services de données, mais selon la composition des forfaits, une partie du revenu des forfaits pouvait également être allouée au revenu des services à valeur ajoutée vocaux et data. Pour l’année 2014, les indicateurs sont présentés sur le périmètre 2015, c’est-à-dire qu’il s’agit des revenus des prestations payées en supplément du forfait. Pour 2013, une rétropolation des données a également été effectuée.

- L’année 2013 a été marquée par une modification dans la structure du marché des services de capacité aux opérateurs (marché de gros) : la fusion entre France Telecom et Orange a entraîné une suppression des flux financiers entre ces deux sociétés. Avant cette date, France Télécom vendait des services de capacité à Orange. Afin d’évaluer l’évolution de ces prestations entre 2012 et 2013 sur des données comparables, les données de revenus publiées sur l’année 2012 correspondent au champ 2013, c’est-à-dire hors ventes entre France Télécom et Orange. Les données postérieures à 2012 ne sont pas comparables à celles des années précédentes.

- L’année 2006 a été marquée par une modification dans la structure du marché des services de capacité spécifiquement dédiés aux entreprises : l’intégration de Transpac dans France Télécom au 1er janvier 2006 a entraîné une suppression des flux financiers entre ces deux sociétés. Avant cette date, France Télécom et Transpac se vendaient des services de capacité. Ces revenus étaient comptabilisés dans les rubriques « Liaisons louées » et

« Transport de données ». Le revenu des services de capacité est présenté à partir de l’année 2006. - En 2005, l’intégration d’un nouvel opérateur important sur le segment du marché des annuaires (rubrique « Revenus annexes ») crée une rupture entre 2004 et 2005.

2. Elargissement du périmètre des acteurs interrogés en 2021

L’Arcep a élargi son périmètre d’enquête en 2021 en interrogeant l’ensemble des opérateurs d’infrastructures de téléphonie mobile (gestionnaires d’infrastructures d’accueil spécialisés dans l’hébergement d’équipements de téléphonie mobile). Ces opérateurs viennent s’ajouter aux opérateurs exploitant un réseau de communications électroniques ouvert au public ou fournissant au public un service de communications électroniques interrogés. Cela se traduit par un élargissement du nombre de sociétés interrogées pour les enquêtes 2021. Les données concernées sont l’emploi et l’investissement. Les séries historiques de ces indicateurs ont été revues afin de conserver des évolutions cohérentes.

3. Modification des publications à la suite de la consultation menée en 2014

L’ARCEP a réalisé, au cours de l’année 2014, une consultation des principaux opérateurs de communications électroniques, portant sur l’évolution des indicateurs contenus dans ses publications statistiques. Les réponses à cette consultation ainsi que les récentes évolutions du marché des communications électroniques ont conduit l’Autorité à modifier sensiblement les publications relatives au suivi du marché.

Evolution du périmètre des réseaux intersites (services de capacité) :

Jusqu’en 2014, l’indicateur « recettes des services de capacité » sur le marché de détail incluait une partie des prestations vendues à des opérateurs de communications électroniques déclarés auprès de l’ARCEP. Il s’agissait principalement du revenu de liaisons louées et de transport de données dont il était difficile jusqu’à présent, pour l’opérateur répondant, de dissocier les montants attribuables à des entreprises de ceux attribuables à d’autres opérateurs. Les recettes provenant des liaisons d’aboutement et des liaisons partielles terminales étaient, quant à elles, incluses dans l’indicateur « prestations de gros de l’accès haut débit et très haut débit » figurant dans la section relative à l’interconnexion et aux prestations de gros. Des ajustements ont été réalisés afin de dissocier clairement les marchés de gros et de détail : ainsi, l’ensemble des recettes des services de capacité vendus aux opérateurs figure désormais dans la section marché de gros, indicateur « services de capacité ». Cela a pour conséquence directe une baisse d’environ 500 millions d’euros par an du revenu total sur le marché de détail et d’une hausse du même montant des recettes relatives au marché de gros des opérateurs fixes.

Services mobiles : dissociation du marché des services des objets connectés :

L’ensemble des publications statistiques de l’ARCEP dissocient depuis 2015, au sein des services mobiles, le segment des cartes Machine to Machine (MtoM) des autres services mobiles dits « classiques ». Les indicateurs de nombre de cartes SIM et de revenu des marchés afférents sont ainsi présentés séparément. S’agissant des trafics (appels vocaux, messagerie interpersonnelle, données consommées), les indicateurs présentés sont susceptibles d’inclure le trafic issu des cartes MtoM. Néanmoins, ces consommations sont faibles et négligeables au regard des consommations réalisées à partir des cartes SIM mobiles classiques.

4. Changement de champ réglementaire en 2004

L’ARCEP interroge, pour ses observatoires, tous les opérateurs entrant dans le champ de la régulation. L’évolution du cadre réglementaire en 2004 a élargi le périmètre d’enquête, en couvrant également tous les fournisseurs d’accès à internet et les transporteurs de données. Cette modification du cadre réglementaire s’est traduite par un élargissement du nombre d’opérateurs interrogés. Dans la mesure du possible, les évolutions sont présentées sur le même champ de 1998 à 2004, puis sur le nouveau champ pour les années à partir de 2004. Les données concernées sont l’emploi, l’investissement et les charges.

5. Revenus des services de téléphonie fixe et d’internet

La segmentation pratiquée dans ces publications rattache, par convention, l’ensemble des revenus des offres multi services à l’internet et ne rattache aux revenus de la téléphonie fixe que les revenus qui lui sont directement attribuables.

L’indicateur de revenu directement attribuable aux services de téléphonie fixe couvre le revenu des frais d’accès et abonnements au service téléphonique (Réseau téléphonique Commuté - RTC et Voix sur large bande - VLB lorsqu’elle est facturée indépendamment du service internet), le revenu des communications depuis les lignes fixes explicitement facturées (RTC et VLB facturés en supplément des forfaits multiplay), le revenu de la publiphonie et des cartes.

L’accès à un service de voix sur large bande et les communications en VLB, lorsqu’ils sont inclus dans la facturation du forfait internet haut débit, ne sont pas valorisés dans l’indicateur de revenu directement attribuable à la téléphonie fixe : ils sont inclus dans l’indicateur « revenu de l’accès à internet haut débit » et, à un niveau plus agrégé, dans l’indicateur « revenu internet ».

6. Segmentation par type de clientèle

La segmentation par type de clientèle peut différer d’un opérateur mobile à l’autre selon que les professionnels (artisans, professions libérales, …) sont considérés comme du grand public ou comme des entreprises.

La définition adoptée à partir de 2008 pour la segmentation entre clientèle grand public et entreprise sur le marché de détail est la suivante :

- La clientèle « entreprise » regroupe deux types de clients :

- Les clients d’une offre ou d’une option réservée à la clientèle des professionnels, des entreprises et des entités publiques, par exemple parce que l’offre ou l’option ne peut être souscrite que par une personne morale ou parce qu’il est demandé au client de produire à la souscription une preuve de commercialité – numéro d’inscription SIREN, SIRET, etc.

- Les clients des autres types d’offres qui se sont explicitement déclarés à la souscription comme des professionnels.

- La clientèle « grand public » : tous les clients ne faisant pas partie de la clientèle « entreprises ». Ces clients peuvent être regroupés, selon les opérateurs, dans les catégories dites « grand public » ou « résidentiel ».

7. Les données du marché dans les départements et collectivités d’outre-mer en 2020

Une étude sur le marché des communications électroniques dans les départements et collectivités d’outre-mer en 2020 est disponible sur le site de l’Autorité :

8. Divers

Sauf mention contraire, les unités utilisées dans cette publication sont les unités pour les données d’emploi, les millions d’unités pour les indicateurs de parc, les millions d’euros pour les indicateurs d’investissement et de revenus (hors taxes), les millions pour les trafics de téléphonie ou de messages (SMS et MMS), les exaoctets pour les indicateurs relatifs au volume de données échangées.

Les écarts susceptibles d’exister entre les croissances annuelles en % et les niveaux sont liés aux arrondis.

Les données révisées sont indiquées en italique dans les tableaux.

Les données sont disponibles sous format électronique sur le site data.gouv.fr : ici