Synthèse

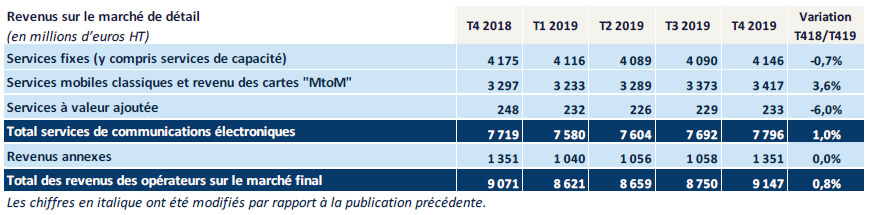

Le revenu des opérateurs sur le marché final augmente légèrement ce trimestre (+0,8% en un an) après près de deux ans de contraction, porté par la croissance du revenu des services de communications électroniques.

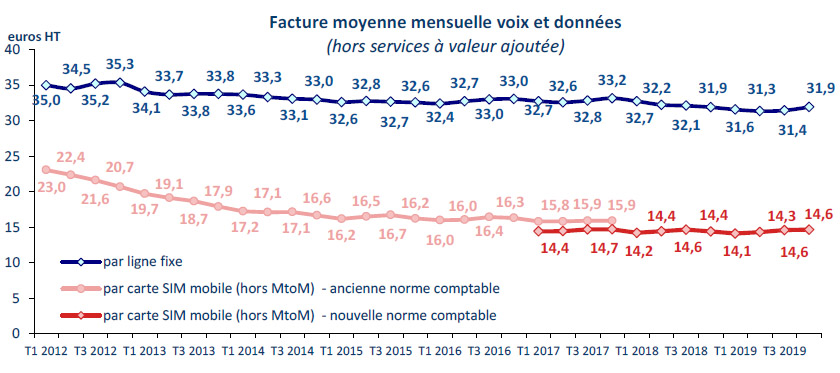

Pour la première fois en 2019, le revenu des services mobiles progresse nettement ce trimestre, de 3,6% en un an. Au cours des neuf premiers mois de l’année 2019, la croissance n’avait pas dépassé 1%. Le revenu issu de la commercialisation de contrats mobiles forfaitaires porte l’intégralité de cette croissance, tout comme la facture mensuelle moyenne des clients détenteurs de forfaits. Celle-ci progresse légèrement ce trimestre (+0,2€ HT), après plus de deux années de quasi stabilité.

Le revenu des opérateurs fixes recule quant à lui depuis près de 10 ans mais dans une moindre mesure ce trimestre (-0,7% en un an au quatrième trimestre 2019 contre en moyenne -2,8% au cours des neuf premiers mois de l’année). En effet, depuis le deuxième trimestre 2019, le revenu issu de la vente des accès à haut et très haut débit s’est stabilisé et renoue même avec la croissance en cette fin d’année 2019 (+2,3% en un an). La suppression d’avantages fiscaux sur certains services de contenus liés à l’accès internet semble ne plus impacter à la baisse le revenu hors taxes. Cette croissance impacte la facture mensuelle moyenne par accès à haut et très haut débit, qui se stabilise (+0,1€ en un an) après près de deux années de recul continu.

Les revenus annexes [1], provenant pour l’essentiel de la vente des terminaux mobiles, se stabilisent ce trimestre, après avoir connu des oscillations à la hausse comme à la baisse tout au long de l’année 2019.

Une autre source de revenu pour les opérateurs provient des prestations de services d’interconnexion et d’accès pour le compte d’autres opérateurs. Ce revenu représente 2 milliards d’euros par trimestre pour le deuxième trimestre consécutif et progresse d’environ 1% en un an au deuxième semestre 2019, après une première partie de l’année en décroissance. Cette embellie provient majoritairement de la croissance élevée du revenu des services de gros à très haut débit et notamment celui du FttH (+62% en un an au quatrième trimestre 2019) et de celui des prestations de liaisons intersites vendues aux opérateurs et à destination de la clientèle entreprise (+22%). Dans une moindre mesure, en raison de l’accroissement des communications vocales au départ des réseaux mobiles, le revenu lié à la terminaison d’appels mobiles s’accroît également de 5% en un an.

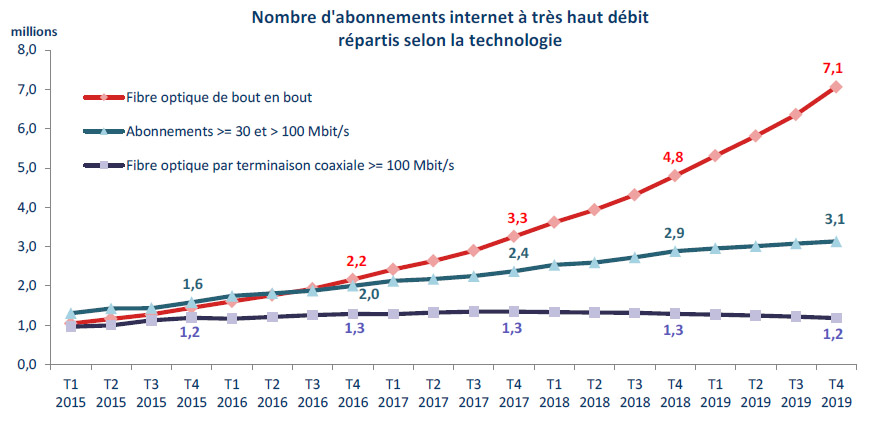

La croissance du nombre de locaux éligibles au FttH et du nombre de souscriptions à cette technologie s’amplifie chaque trimestre.

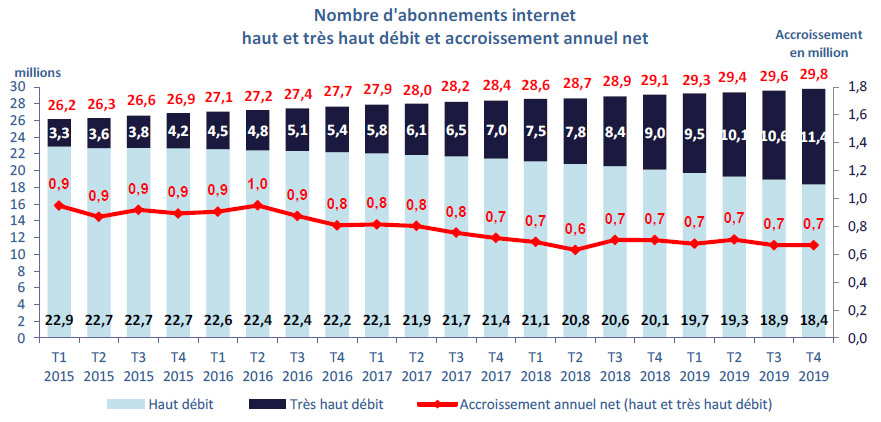

Afin d’accéder à internet, près de 95% des clients ont souscrit des forfaits internet via la technologie FttH. La progression exceptionnelle du nombre de locaux éligibles au FttH (18,3 millions fin décembre[2], +4,8 millions au cours de l’année 2019) confirme le déploiement accru de cette technologie. Il permet à de plus en plus de consommateurs d’y accéder : 2,3 millions d’accès ont ainsi été activés en 2019. Les autres technologies, tous débits confondus, contribuent à environ 5% de la croissance annuelle du très haut débit. Au total, 29,8 millions d’accès internet sont répartis sur le territoire, dont 11,4 millions d’accès à très haut débit.

La croissance annuelle du nombre de cartes SIM progresse ce trimestre.

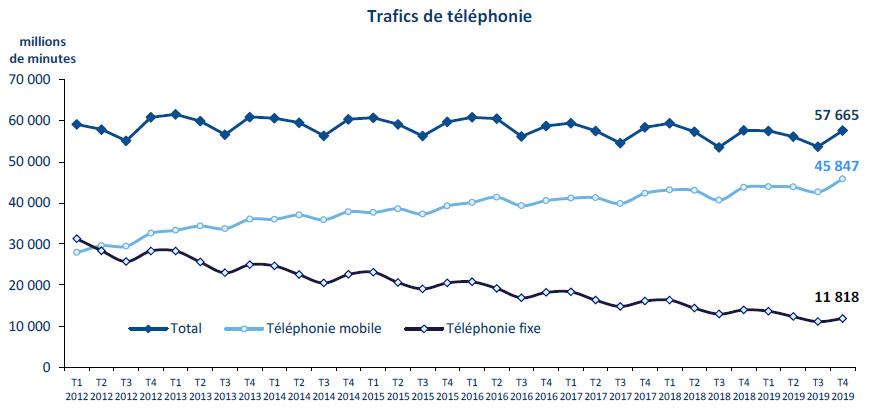

Le taux d’accroissement annuel du nombre de cartes SIM se situe, pour la première fois depuis cinq trimestres, au-dessus de 2%. Cette progression sensiblement supérieure provient, d’une part, du maintien de la croissance du nombre de forfaits, et d’autre part, du ralentissement continu, au cours de l’année 2019, du recul du nombre de cartes prépayées (-3,4% au T4 2019 contre -11,4% au T4 2018). La consommation moyenne mensuelle des possesseurs de téléphone mobile s’accroît au deuxième semestre 2019 après près deux ans de stabilisation. Elle s’élève à 3h27 par mois au quatrième trimestre 2019 (+5 minutes en un an), pour l’essentiel, à destination des téléphones mobiles nationaux (plus de huit minutes sur dix). Les communications mobiles remplacent progressivement celles depuis les réseaux fixes, dont la consommation (1h47 par ligne fixe ce trimestre) s’amenuise d’année en année. Cette dernière a ainsi été divisée par deux en cinq ans, elle est désormais pratiquement identique quel que soit le réseau RTC (1h39) ou VLB (1h45). Au total, le volume trafiquant sur les réseaux fixes et mobiles (57,7 milliards de minutes ce trimestre) est pratiquement stable pour le deuxième trimestre consécutif après plus de cinq années de recul, notamment en raison d’une hausse du volume mobile supérieure aux trimestres précédents (+5% en un an au deuxième semestre 2019).

| De plus en plus d’usagers des réseaux mobiles se connectent à internet grâce aux réseaux de quatrième génération : 54,8 millions de cartes SIM ont été actives sur les réseaux 4G ce trimestre (+7,0 millions en un an) sur un total de 77,2 millions. Le volume de données consommées sur les réseaux mobiles (1,5 exaoctet) continue de croître à un rythme soutenu (+45% en un an), tout comme la consommation moyenne par carte (7,0 Go par mois, +43%). Les clients actifs sur les réseaux 4G sont les plus gros consommateurs de données avec 9,5 Go par mois en moyenne (+30% en un an). |

|

En revanche, la consommation (185 par mois en moyenne par carte, -8% en un an ce trimestre) et le volume global de SMS (un peu moins de 41 milliards fin décembre 2019) diminuent depuis plus de trois ans, au profit des applications mobiles de messageries instantanées (Messenger, Viber, WhatsApp, etc.).

Notes :

- D’éventuelles révisions des données d’une publication à l’autre s’expliquent par des corrections apportées par les opérateurs dans leur déclaration. Les écarts susceptibles d’exister entre les croissances annuelles en % et les niveaux affichés sont liés aux arrondis ;

- Tous les revenus s’entendent hors taxes. Toutes les comparaisons s’entendent du trimestre N comparé au même trimestre de l’année précédente, sauf mention contraire ;

- L’historique des données est téléchargeable sur le site data.gouv.fr.

[1] Les revenus annexes ne relèvent pas à proprement parler du marché des services de communications électroniques. La contribution des opérateurs déclarés à l’Arcep ne donne qu'une vision partielle de ces segments de marché. Cette rubrique couvre la vente et la location de terminaux et équipements (fixes, mobiles et internet), l'hébergement, la gestion de centres d'appels, les annuaires papier.

[2] Carte des déploiements fibre : https://cartefibre.arcep.fr/index.html?lng=2.3&lat=46&zoom=5.5&mode=normal&legende=true&filter=true&trimestre=2019T4